この記事を読むとわかること

目次

使えるならNISAもiDeCoもどちらも使いたい

NISAとiDeCoの両方を利用できる場合は、それぞれの税制メリットを両方活用することが望ましいです。どちらも投資家にとって魅力的な制度です。

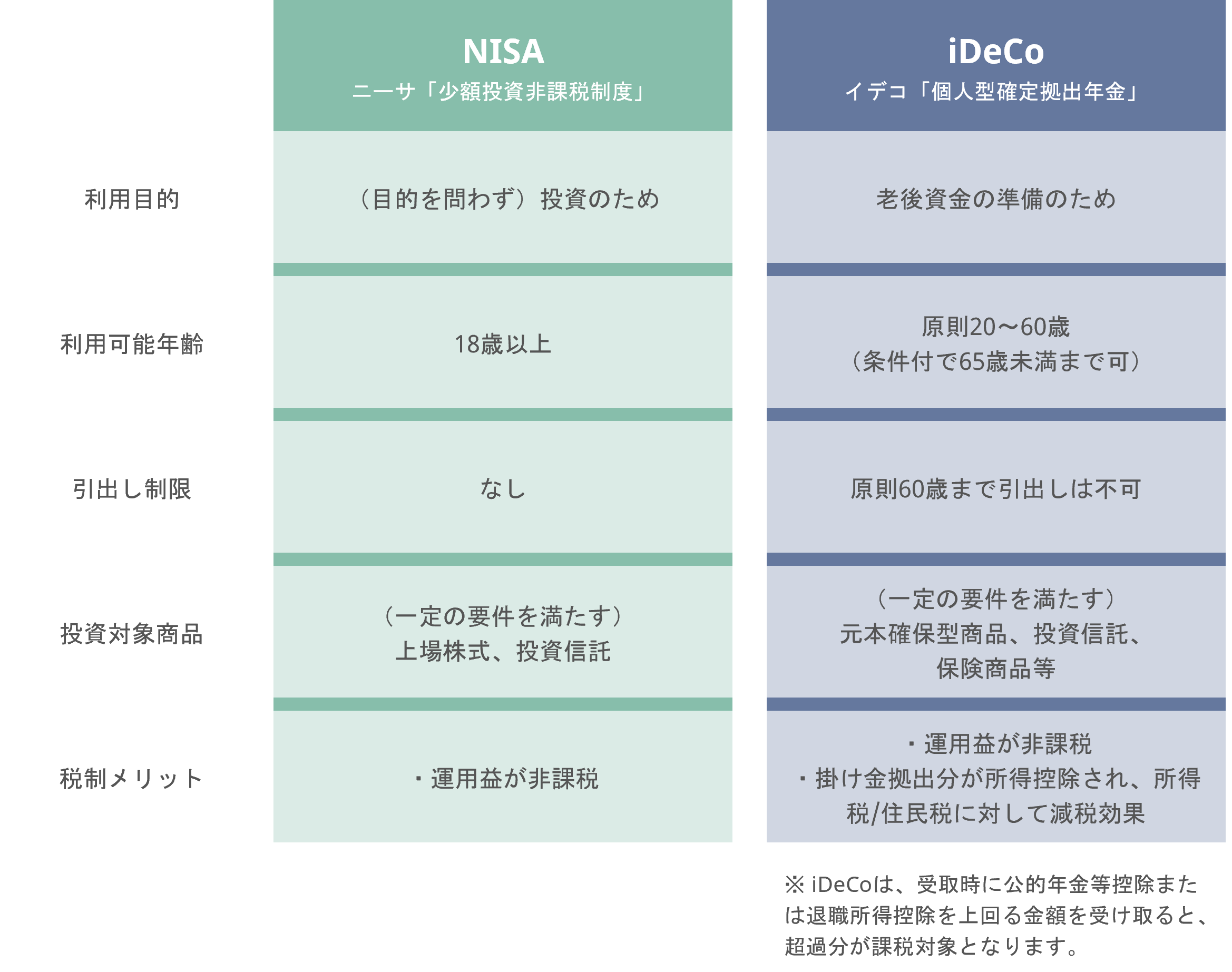

それぞれの特徴は以下のテーブルにまとめています。

iDeCoは60歳まで引き出すことができませんが、所得税と住民税の減税効果があります。ただし、受取時には退職金として課税される可能性があることには注意しましょう。

どちらかだけならNISA優先

NISAとiDeCoのどちらかを選択する場合、またはどちらも満額利用できない状況であれば、NISAを優先することをお勧めします。

iDeCoの60歳まで引き出しできない制限を軽視すべきではありません。この出金制限は、所得税と住民税の減税のメリットだけでは不十分である場合があります。

金融の世界では、投資商品に出金制限がかけられることはマイナス要因となります。例えば、出金約制限がある商品とない商品が同じ利率であれば、出金制限のない商品が選好されます。

定期預金と普通預金の例を考えても、出金制限が厳しければ厳しいほど、その制約を上回るメリット(上乗せ金利)が必要です。このことを専門的には、流動性制約に対する追加的な補償(流動性リスクプレミアムあるいはタームプレミアム)を要求する、と表現したりします。

少し難しく感じられるかもしれませんが、簡単に言ってしまえば出金が制限されることに対してはそれなりのご褒美がないと割に合わない、ということです。定期預金以外の例で言えば、年金支給を遅らせることによって支給額が増えることにも似ています。

iDeCoの出金制限は、人によっては投資から最長40年も続くことがあり、いつでも好きなときに出金できるNISAと比べて大きな追加メリットが求められます。しかし所得税や住民税の減税だけでは、この追加メリットが不十分である可能性が高いです。

流動性リスクプレミアムを考慮すると、途中売却や出金制限のないNISAを優先することが望ましいと言えるでしょう。ただし繰り返しますが、両方利用できる方は両方利用した方が良いです。あくまで優先順位に対する考え方をご紹介をしました。

- 次のNISAとiDeCoの説明のうち、正しいものはどれでしょう?

- 正解は・・・

Cどちらの商品も、運用益に対して非課税である。

Aに関しては、iDeCoは原則20-60歳という年齢制限が課されます。Bに関しては、iDeCoでは保険商品等のNISAでは購入できない商品も一部認められています。