この記事を読むとわかること

目次

Q:積立設定の頻度は毎月?毎日?それともそれ以外?

積立投資を設定する際に、どのような頻度で積立を行うべきか迷うかもしれません。一般的には毎月の頻度を選択できることが多いですが、金融機関によっては、毎日積立を設定できるところもあれば、年に2回の頻度まで落とした積立が可能なところもあります。積立投資の頻度をどのように決めるべきかを考えてみましょう。

A:収入の頻度に合わせましょう

毎月の積立投資と毎日の積立投資の間には、本質的な違いはありません。そのため、積立頻度について過度に心配する必要はないでしょう。

多くの雑誌やインターネット記事で、ドルコスト平均法を理由に積立投資が推奨され、あたかも積立投資が特別に投資リスクを下げる効果を持つかのように記述されることがありますが、実際にはドルコスト平均法にそのような効果は期待できません。ドルコスト平均法は、リスクの保有を先延ばしにしている(ただリスクを取っていない)にすぎず、投資ポートフォリオの投資効率を引き上げる効果があるわけではありません。

積立投資に対する誤解

積立投資の意義に対する誤解が、あまりにも広くインターネット等で拡大してしまったため、ドルコスト平均法に効果が期待できないと言われてもにわかに信じがたい人もいるかもしれません。

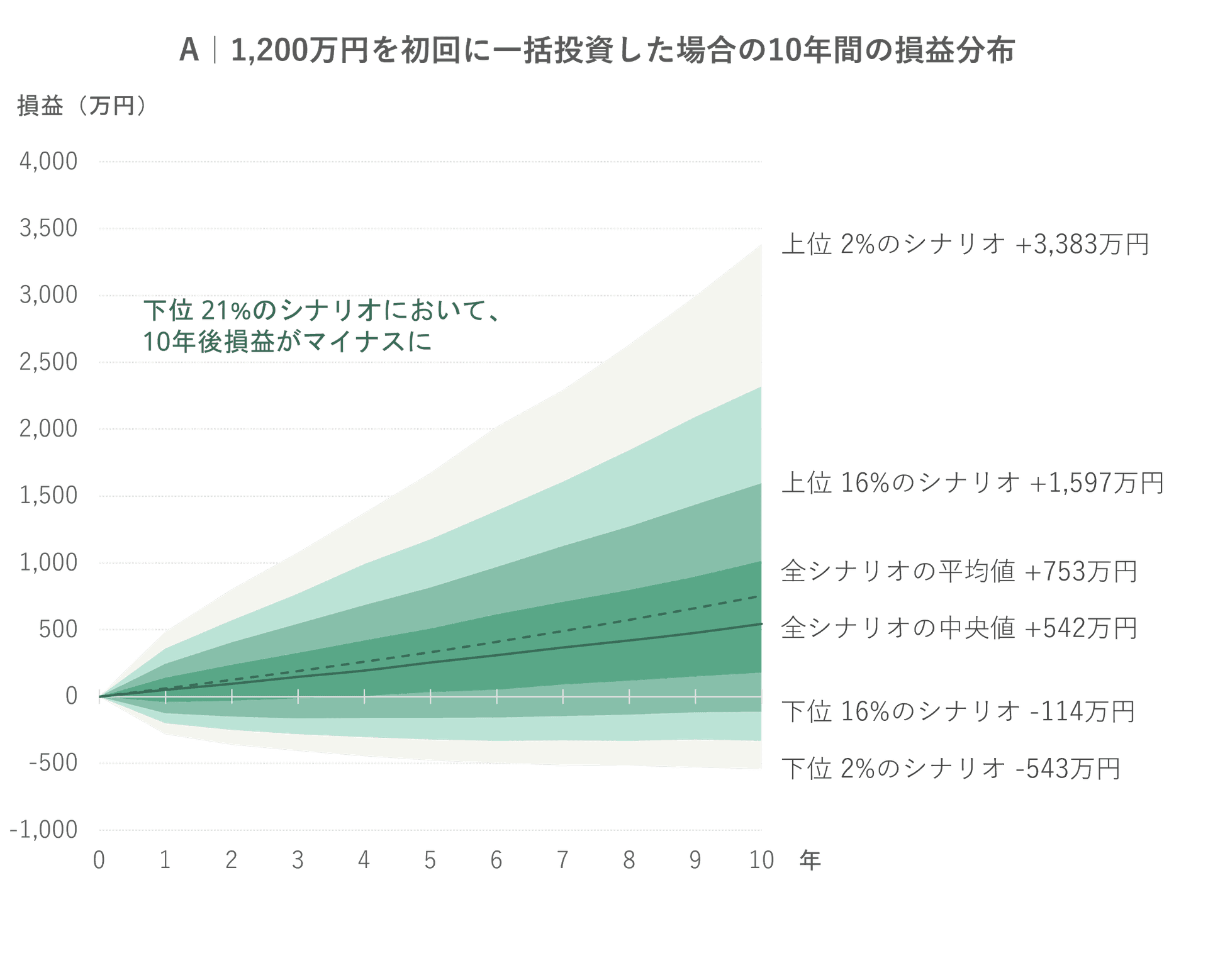

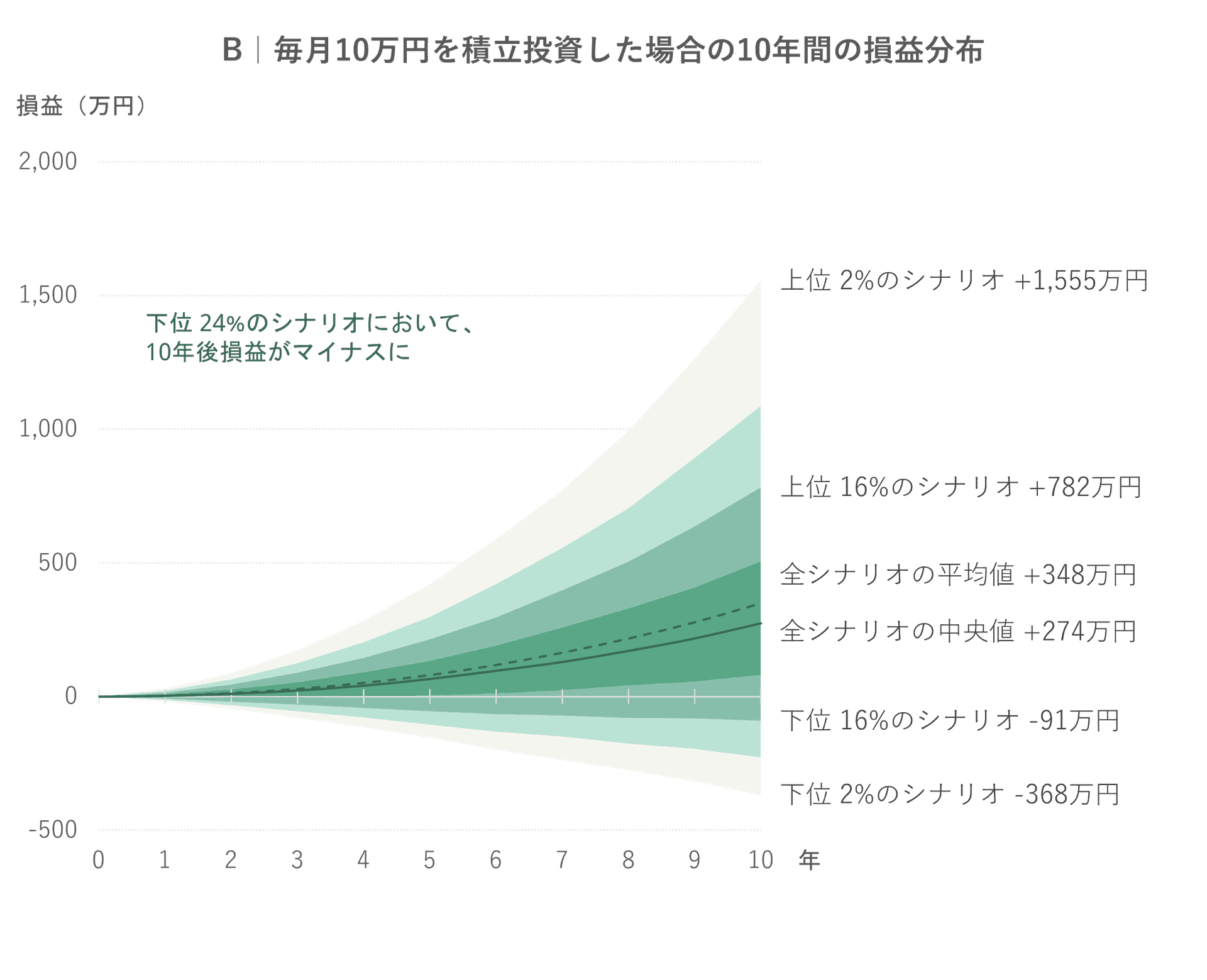

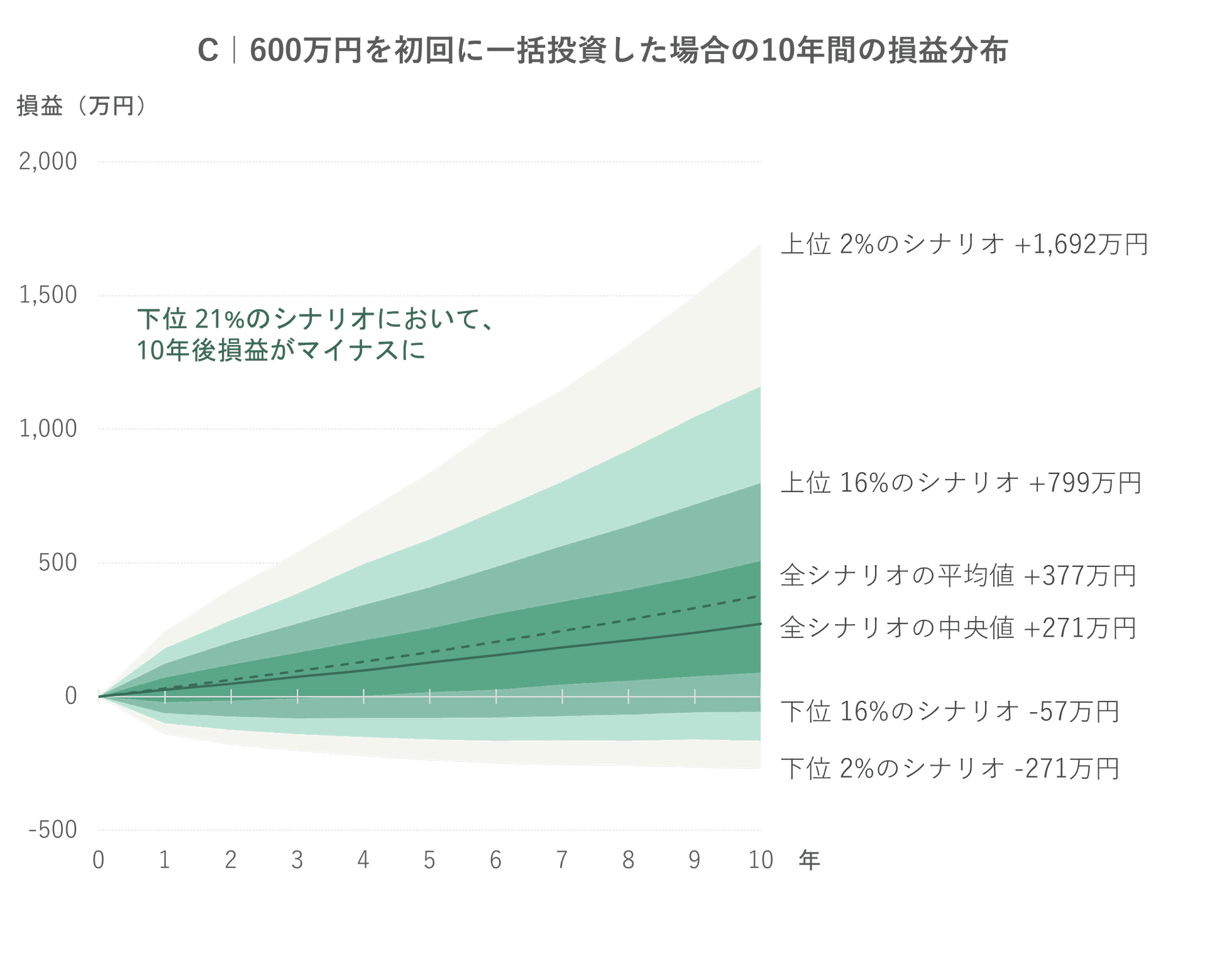

ここでは具体的に乱数シミュレーションを実施して、結果を比較してみましょう。比較するのは次の3つの投資スタイルです。

- A|1,200万円を初回に一括投資(積立設定せず、総額1,200万円投資)

- B|10万円を初回に投資して、以降毎月10万円の積立投資を10年間継続(総額1,200万円)

- C|600万円を初回に一括投資(積立設定せず、総額600万円投資)

AとBは、ときどき論争になる「一括投資すべきか積立投資すべきか」の検証に用意しています。

Cは、先に述べた「ドルコスト平均法は、リスクの保有を先延ばしにしている(ただリスクを取っていないすぎない)」ということを示すために比較対象として用意しています。

いずれの投資スタイルにおいても、「期待リターン年率5%、リスク年率15%」の投資商品に投資を行うとし、10,000の乱数を生成して比較しました。結果は次の通りです。

シミュレーション結果のまとめ

ご覧になってわかるように、まず「一括投資すべきか積立投資すべきか」の比較では、平均的に見ても中央値の観点で見ても、一括投資に軍配が上がります。ただし、極端に不運の場合(たとえば下位2%のシナリオ同士の比較)には、Bの結果の方がマイナスが少ないです。

これはある意味で当然の結果です。というのも、Aでは元本1,200万円を10年間投資し続けたわけですから、小さく投資を積み上げていくBと比較して、「投資元本x投資期間の総和」は大きくなります。

Bのスタイルでは初回の10万円こそ10年間投資し続けるものの、初回投資から1年後に追加投資した10万円は9年だけ、2年後に追加投資した10万円は8年だけ・・・と、次第に投資元本の投資期間が減っていきますから、(AとBは最終的に同じ投資元本を持つとはいえ)Bは実質的にはAの半分の時間しか投資できていないのです。このため、平均的に期待できる結果は(リスクに触れている時間が長い分)Aの方がよくなりますし、不運の場合には(リスクにあまり触れなかった分)Bの方がダメージが少なくなります。

ここで興味深いのは、B(積立投資)が実質的にA(一括投資)の半分しかリスクに触れていないのならば、初回にAの半分だけ投資をするC(半額一括投資)と比較するとどうなるか、という実験です。BとCは総投資元本は違えど、「投資元本x投資期間の総和」の条件は同じになります。もし、ドルコスト平均法が理に適っているならば、BとCと比較した際に、何かしらのリスク低減効果がBに認められるはずです。

しかし結果は残念ながら、ほとんどのシナリオにおいてBよりもCの方が結果が上回ることが分かります。また、損益がマイナスになる確率も積立投資の方が高いという結果が得られました。

あくまでこの実験は乱数シミュレーションに基づくため、この実験を持ってどんなときもBよりもCの結果が良くなる保証にはなりませんが、少なくともドルコスト平均法は理に適っているどころか、統計的な結果は芳しくないものになることがお分かりになるでしょうか。

積立投資の意義は、拡大するリスク許容度に合わせて自然にリスクのバランスを保つこと

一方で、ドルコスト平均法に意味がないからと言って、ただちに積立投資を意味のないことと捉えるのは拙速です。積立投資の真の意義は、リスク保有の先延ばしにあるわけではなく、自身のリスク許容度に応じてリスク水準を自然に維持することにあります。

どの程度投資をできる(すべき)かは、個人の資産や収入状況によって変わります。収入や資産が増えると、リスク許容度も高くなることが一般的です。積立投資の意義は、この拡大するリスク許容度に合わせて投資額を自然に増やすことにあります。

別の角度から言えば、定期的な収入がない人にとっては積立投資を設定する意味はほとんどなく、逆効果になることもあるということです。

定期的な収入が毎月ある場合(多くの人に該当するでしょう)、積立投資の頻度は毎月に設定するのが合理的です。ボーナスなど臨時の収入がある場合、それに応じて積立額を調整することも良いでしょう。

ただし、これはリスク許容度の範囲内で行うことが大切です。定期的な収入があっても、家計が赤字である場合は、積立投資を避けるべきです。むしろ必要に応じて投資を取り崩すことも検討する必要があります。金融機関によっては、定期的な資産売却のプログラムも提供されているので、それを利用するのも一つの選択肢です。

究極的に合理的なスタイルを目指すなら、年2回の設定も

リスク許容度が高く、潤沢な資産を保有している場合(通常は課税口座での多額の投資が行われているでしょう)、NISA制度を最大限に活用するためには、積立頻度を最小限の年2回に設定しましょう。具体的には、1月と7月に最小金額で積立を設定し、さらにボーナス月積立の仕組みを利用して、毎年1月に限度額までボーナス設定による積立を行うのが最も効率的かつ最速の方法です。

NISA口座の利用(投資)は、早ければ早いほど有利です。この方法を採用することで、NISA制度の利用を最大化し、税メリットを最大限に享受することができます。

ただし、この方法は十分な資産と高いリスク許容度を持つ投資家に限られることを忘れないでください。自分の資産状況やリスク許容度に合わせて、積立投資の戦略を検討することが重要です。

- ドルコスト平均法の説明として、適切なものは次のうちどれでしょう?

- 正解は・・・

Aドルコスト平均法は、統計的に言って特別な分散効果が期待できるわけではない。

ドルコスト平均法は、リスクを取ることを先延ばしにしているにすぎず、投資効率を向上させる効果は期待できません。また、損益がマイナスになる確率は、一括投資よりも高くなる可能性があります。